di Sergio Brasini e Giorgio Tassinari, Dipartimento di Scienze statistiche “Paolo Fortunati”,

Università di Bologna

La recente pubblicazione dei dati sul mercato del lavoro riferiti al terzo trimestre 2023 da parte

dell’Istituto Nazionale di Statistica (Istat 2023a) consente di effettuare una comparazione con la

situazione del terzo trimestre 2022 e ci stimola a trarre un bilancio degli effetti delle politiche

attuate dal Governo in carica.

Siamo del tutto consapevoli della necessità di non cadere nella trappola del post hoc ergo propter

hoc. L’ultimo anno è stato contrassegnato da eventi con ripercussioni notevolissime sul piano

politico-economico a scala mondiale, che hanno avuto sul mercato del lavoro italiano un impatto

altrettanto forte rispetto a quello che possa essere stato generato dalle specifiche politiche del

lavoro messe in atto dal Governo Meloni. Ed inoltre occorre sempre tenere a mente che tra

l’intervallo temporale in cui un provvedimento di politica economica viene reso operativo e

l’intervallo temporale in cui inizia ad avere effetti c’è sempre un certo lag.

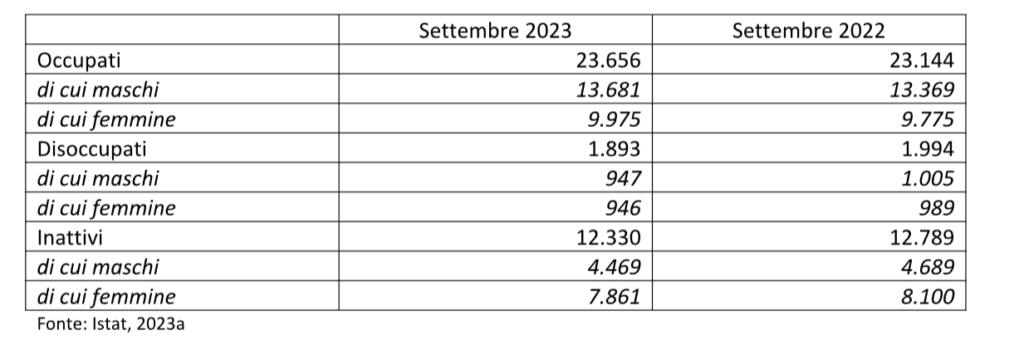

Il quadro comparativo d’assieme è il seguente (Tavola 1).

Tavola 1 – Occupati, disoccupati e inattivi per sesso, settembre 2023 e settembre 2022 (in migliaia

di unità).

Due elementi appaiono notevoli: l’incremento dell’occupazione e la diminuzione del numero dei

disoccupati e degli inattivi. Più specificamente, il tasso di disoccupazione scende al 7,4% (ma a

livello di UE20 è ancora più basso, 6,4%).

Per rappresentare sinteticamente l’effetto dei fattori macroeconomici (nazionali e soprattutto

internazionali) sul mercato del lavoro, in questa sede pensiamo sia sufficiente far riferimento al

tasso di variazione del PIL a prezzi costanti; la variazione tendenziale (ovvero tra settembre 2022 e

settembre 2023) è stata dello 0,00% (Istat 2023b).

Ci troviamo dunque in una situazione assai peculiare. Negli ultimi 12 mesi il numero assoluto di

occupati è aumentato di poco più di 500mila unità a fronte di una stagnazione della produzione

lorda (il Pil appunto). E’ necessario quindi approfondire l’analisi considerando altre dimensioni

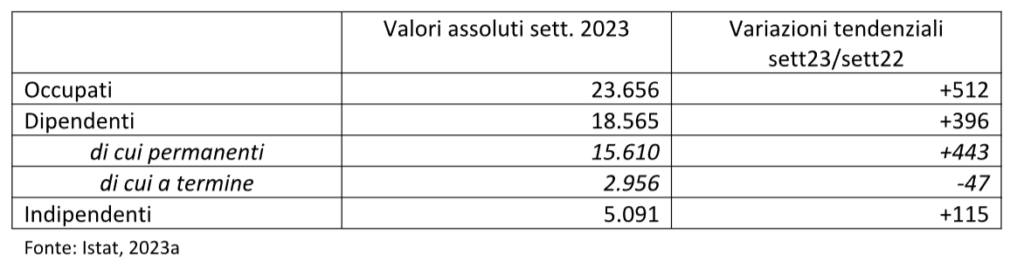

qualitative dell’occupazione (Tavola 2).

Tavola 2 – Occupati secondo il tipo di occupazione, settembre 2023 (in migliaia di unità), e

variazioni tendenziali assolute

E’ evidente che il contributo maggiore alla crescita dell’occupazione sia riconducibile ai dipendenti

permanenti; non irrilevante è anche il contributo degli occupati indipendenti.

Questa immagine di irrobustimento della struttura occupazionale (diminuiscono i precari) è in

parte messa in discussione dall’esame della struttura occupazionale per classi di età (non

riportiamo i dati analitici per brevità). Quasi il 40% degli occupati afferisce alla classe di età sopra i

50 anni e la variazione tendenziale dell’occupazione per questa classe di età (+562mila unità) è

addirittura maggiore della variazione riferita a tutte le forze di lavoro. Si ravvisano quindi profondi

elementi di debolezza nella struttura dell’occupazione, che impattano in modo assai incisivo sulla

performance del sistema Italia.

In primo luogo va tenuto presente che, come messo in luce da diversi studi (Liotti 2020; Tassinari e

Maccarone, 2020; Castellano et al., 2017) gli occupati dipendenti a termine sono in larga misura

addetti a jobs a bassa produttività, nonché con scarse protezioni sindacali (l’indice OECD che

misura il grado di protezione dei lavoratori è passato da 3,02 nel 2010 a 2,56 nel 2019; OECD,

2023). La quota dei lavoratori a termine sul totale dei dipendenti in Italia è superiore a quella

dell’Unione Europea a 20, ovvero il 16,9% nel 2022 contro il 15,3%.

Anche la larga diffusione del lavoro indipendente contribuisce alla bassa produttività del sistema.

Vi sono, come è noto, all’interno di questo aggregato molti lavoratori autonomi, coadiuvanti

familiari e imprenditori a capo di piccolissime imprese.

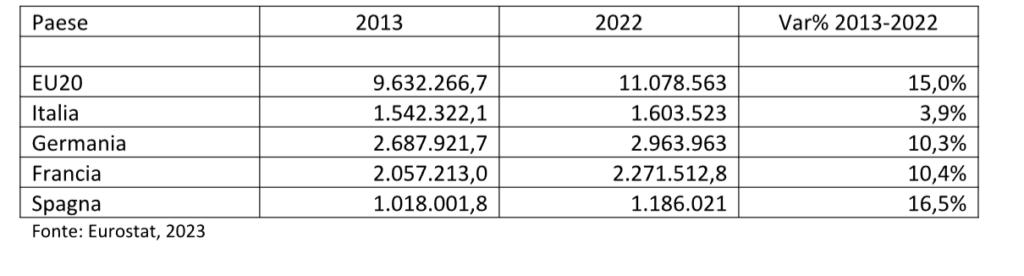

Tutto questo si traduce in una crescita della produttività generica del lavoro assai più bassa della

media europea, come si evince dalla Tavola 3.

Tavola 3 – PIL a prezzi costanti 2010 nell’Unione Europea e in alcuni paesi scelti, 2013-2022,

miliardi di euro.

In un quadro complessivo non propriamente esaltante, il nostro Paese si distingue quindi assai

negativamente. Tra le diverse conseguenze di questi problemi strutturali vi sono anche la

stagnazione salariale, l’incremento della disuguaglianza economica e sociale e l’aumento della

diffusione della povertà, tutti fenomeni ben documentati dalle statistiche ufficiali.

Ci troviamo quindi in una specie di trappola della povertà, o meglio in un equilibrio di bassa

intensità.

Situazione ricorrente nella nostra storia, purtroppo, come ricorda Giorgio Fuà (1980). Quasi una

legge dell’eterno ritorno, con l’eccezione del boom economico. Nella filosofia di Nietzsche l’eterno

ritorno è spezzato dall’avvento dell’oltreuomo; nella storia italiana dall’inizio del ‘900, dal governo

Zanardelli in avanti, con diversi accenti, forme e direzioni, questo ruolo è stato sostenuto

dall’intervento dello Stato in economia. Ora questo intervento ha preso la forma del PNRR, con

esiti invero ancora assai incerti.

Riferimenti bibliografici

Castellano, R., Musella, G. e Punzo, G. (2017), Structure of the labour market and wage

inequalities: evidence from European countries, “Quality and Quantity”, 51, 2191-2218.

Eurostat (2023), Eurostat Data Browser, estrazione del 19/11/2023

Fuà, G. (1980), Problemi dello sviluppo tardivo in Europa: Rapporto su sei paesi appartenenti

all’OCSE, Bologna, Il Mulino.

Istat (2023a), Statistiche Flash, Occupati e disoccupati, 3 novembre 2023

Istat (2023b), Nota mensile sull’andamento dell’economia italiana, 10 ottobre 2023

Liotti, G. (2020), Labour market flexibility, economic crisis and youth employment in Italy,

“Structural Change and Economic Dynamics”, 54, 150-162.

OECD (2023),

https://www.oecd.org/employment/emp/oecdindicatorsofemploymentprotection.htm

Tassinari, A. e Maccarone, V. (2020), Riders on the storm: Workplace solidarity among gig

economy couriers in Italy and the UK, “Work, employment and society”, 34, (1), 35-54.